屋漏偏逢雨。

上海一家储能公司,迎来当头一棒。

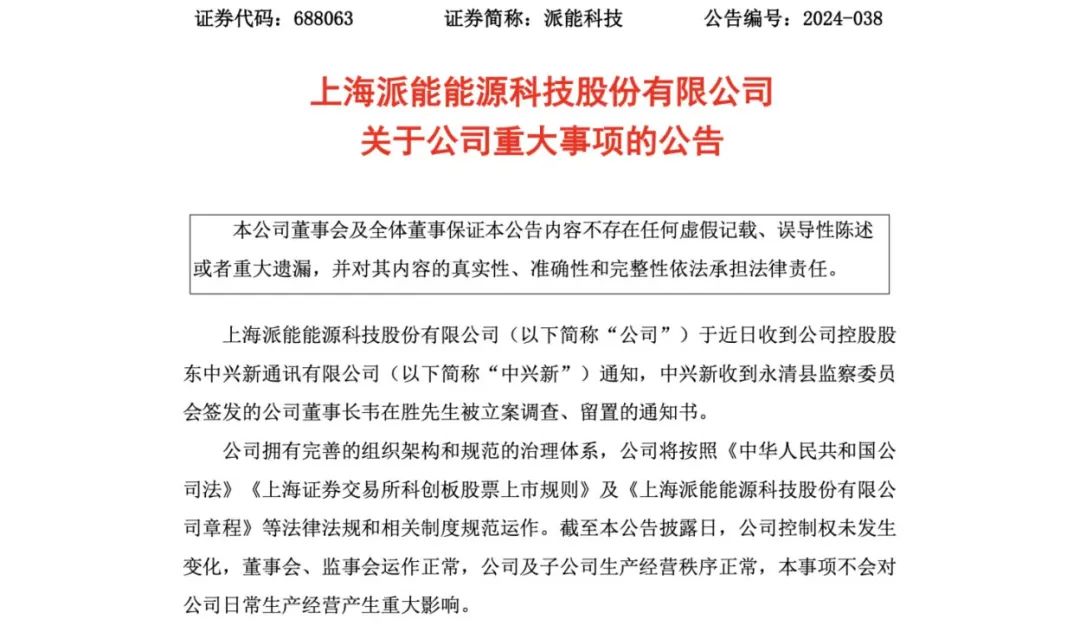

5月19日晚,派能科技公告称,已收到通知书,董事长韦在胜被立案调查,遭留置。

“董事会、监事会运作正常,本事项不会对日常生产经营产生重大影响。”派能方面回应。

派能的控股股东是中兴新通讯,后者也是中兴通讯的控股股东。只是,派能自身注册地和办公总部,均在上海。

派能成长于储能风口,上市时号称“储能第一股”。

如今高层突发危机,一石激起千层浪。20日,其股价一天跌了14%,蒸发18.5亿元。

派能的资产和市值,均在百亿以上,只是,与两年前的高位相比,其股票价值,已合计缩水超700亿元。

1

“账房先生”

韦在胜遭留置,有迹可循。

6天前,他通过新一届董事会换届选举,当选中兴新集团的新任董事长,却缺席了派能的2023年股东大会。

这有点反常。上市至今,派能共开了38次董事会和12次股东大会,韦在胜从未缺席。

“因公务无法主持本次会议。”当时,公司方这样解释。

韦在胜今年62岁,财务出身,曾在中兴当了20年账房先生,擅长投融资。

他懂业务,在中兴通讯侯为贵任总裁期间,曾主导中兴的供应链改革,被外界称为侯的得意弟子。

来源:中兴新通信

2019年,经大股东“中兴新”提名,韦在胜就任派能董事长。一年后,他带领公司登陆科创板。

据《21CBR》记者计算,他透过中兴新、共青城新维投资这两家公司,共持有0.79%的派能股份。

值得注意的是,上市至今,他未在派能领取一分钱的工资。

韦在胜主抓大方向。一年来,他力促“回购”,响应监管层“提质增效重回报”的号召。

最近一次是在2月。

根据公告,韦在胜提议回购股份,在适宜时机用于股权激励或员工持股计划。

韦在胜

一把手亲自抓,派能行动迅速,计划斥资1.8亿至3.2亿元,分两期回购股份。

以韦在胜为首的董事会,共有5名执行董事。其中,谈文、翟卫东也来自“中兴新”,是其老同事。

日常的投资者关系活动,均由谈文主导。

2

大起大落

韦在胜掌舵派能5年,业绩大起大落。

2019年至2022年,派能的营收,从8.2亿元增至60.13亿元,净利润从1.44亿增至12.73亿,增幅超五倍。

“选对了行业,经营能力也跟上了。”韦在胜曾自信表示,LG化学是其追赶目标。

派能的海外收入占总营收超九成,并以欧洲的家庭储能(户储类)产品为主。

欧洲能源价格一度攀升,户储需求被推上高点,公司挣得盆满钵满。

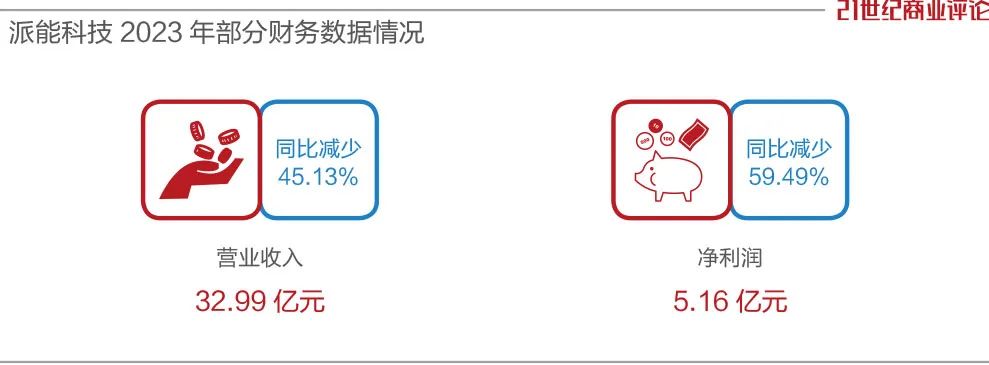

谁料,2023年,公司业绩急转直下,营收为32.99亿元,同比减少超四成五。

其中,海外市场营收30.86亿元,同比下降45.98%,毛利率下滑2.15%。

“这一核心市场利润高,受客观环境影响大。”储能联盟创始人杜笑天分析道,由能源危机催生的市场需求,不可持续。

“海外家储市场持续处于去库阶段。”

公司高管解释称,去年下半年开始,部分国家和地区的补贴政策退坡,家用储能市场需求增速放缓,营收下降。

韦在胜团队,开始拓展工商业储能市场,只是,短期难以扭转格局。因此,去年净利润同比减少59.49%,只有5.16亿元。

留给管理层的短期压力是库存。2023年,韦在胜调整策略,降低相关储能产品。

效果微乎其微,到2023年底,公司存货账面价值为7.07亿元,占总资产比例为5.83%。

“市场增长是100%,生产布局按照600%来布局,自然会下滑。”杜笑天认为,派能业绩不佳,归根结底是近几年装机需求旺盛,管理层对市场的预期过于乐观。

3

守住蛋糕

对于派能来说,关键是守住既有的户储市场份额。

公司专注于储能电池系统和产品,这一环节既受制于上游的原材料成本,也依赖下游的集成商。

储能系统集成专业性强,需要匹配集成给终端安装商,才能完成销售闭环。

以原材料为例,派能的储能锂电池,主要原材料是碳酸锂,2023年以来价格快速下降,其中的电芯价格跌破0.5元/Wh。

有市场观点称,没有库存压力的玩家,可能比派能更容易赶上新周期,且派能将被动卷入行业价格战。

就转型而言,从户储转向工商业储能赛道,同样不易。

在商业模式上,户储面向消费者,注重渠道能力;工商业储能为B端生意,侧重运营能力。

这意味着,派能过去熟悉的市场打法,并不完全适用于工商业储能。

而且,B端赛道玩家众多,早有阳光电源(300274)、宁德时代(300750)、固德威等对手,派能并不占优势。

韦在胜早在两年前就预判,储能未来的增长空间,或在中国市场。

过去一年,公司的工商业储能业务进度不错,推出了200KWh工商业储能一体柜产品,同时,大容量储能电池系统已在国内的工商业储能、可再生能源配套储能等场景实现商用。

拓宽新赛道意味着资金投入。

过去一年,公司发行了多个股票募投项目,筹资产生的现金流量净额,大幅增长2266%。

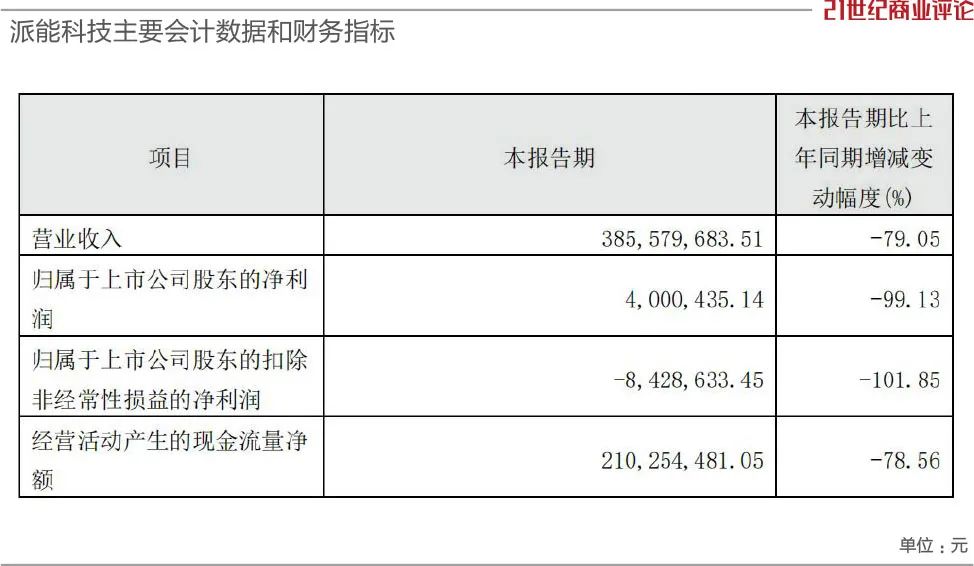

今年一季度,派能的报表更难看,扣非净亏损达843万元。

业绩萎靡之际,董事长又遭留置,现任管理层肩上的担子更重了。

图片来源:派能科技,除标注外